Koniec roku to idealny moment na finansowy rachunek sumienia. W 2025 roku mój cel był prosty… maksymalnie wykorzystać limit wpłat na Indywidualne Konto Emerytalne (IKE) i zrobić to w sposób jak najmniej angażujący czasowo.

Dziś odkrywam karty. Pokażę Wam dokładnie, jak malowałem ścianę mojej emerytury wpłatami, co kupowałem (i po ile) oraz jaki jest finał tego roku na moim rachunku maklerskim w DM BOŚ.

Jeśli zastanawiasz się, czy „nudne” inwestowanie ma sens, ten wpis jest dla Ciebie. Nudno było, co nie znaczy, że było łatwo.

1. Limit IKE 2025 – Strategia: Nuda, która daje zarobić

Po pierwsze, nie jestem specjalistą od finansów, nie mam CFA jak Marcin Iwuć, nie byłem maklerem jak Artur Wiśniewski, nie jestem jakkolwiek wykształcony w kierunku ekonomii. Niemniej lubię czytać książki o finansach osobistych i uważam, że oszczędzanie i inwestowanie, to konieczność.

W związku z powyższym postawiłem na maksymalną prostotę:

- Konto: IKE (aby uniknąć podatku Belki w przyszłości).

- Instrument: Jeden ETF na rynki rozwinięte – iShares Core MSCI World UCITS (Acc). Więcej o tym ETF na ATLAS ETF.

- Metoda: Regularne zakupy, niezależnie od panujących nastrojów.

Dlaczego ten ETF? Bo kupując go, staję się współwłaścicielem ponad 1500 największych firm z 23 krajów rozwiniętych (USA, Japonia, Europa Zachodnia itp.). Są też ETF-y o szerszej dywersyfikacji, ale moje podejście oparte jest tylko i wyłącznie na rykach rozwiniętych.

2. Wpłaty: To życie pisze scenariusze, nie Excel

Wielu finansowych blogerów mówi: „ustaw stałe zlecenie na 1000 zł miesięcznie”. Życie jednak rzadko jest tak liniowe i pisze różne scenariusze. Jako mąż mojej żony i ojciec dwójki dzieci, dodatkowo pracujący w branży, która jak mało która jest zależna od demografii (branża dziecięca), a tym samym będąca obecnie w dołku, muszę trzymać rękę na pulsie.

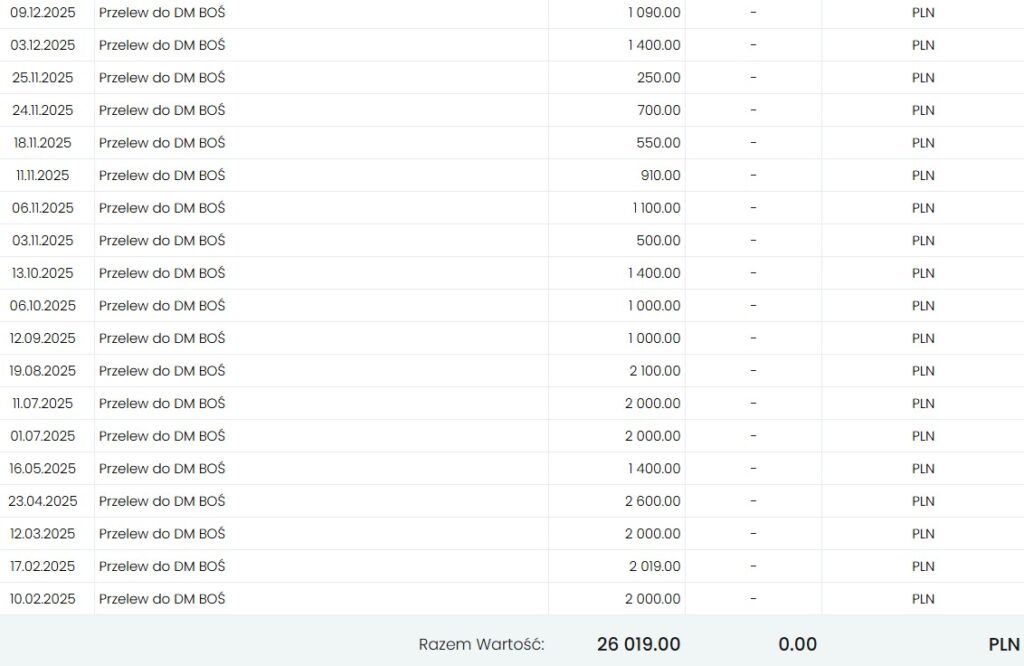

Jak widać na historii moich wpłat, przelewy na konto maklerskie robiłem wtedy, gdy miałem nadwyżki finansowe.

Oto jak wyglądała moja „regularność” w 2025 roku (zrzut z historii wpłat):

- Luty/Marzec: Większe wpłaty po 2000 zł – 2600 zł (dobrze zacząłem).

- Środek roku: Różnie. Czasem 1400 zł, a czasem nawet po 2000 zł. To był moment kiedy realizowały się nasze wakacyjne plany, a ja mając już domknięte koszty wakacji mogłem ze spokojem przesuwać wolne środki na giełdę.

- Listopad/Grudzień: Finisz, żeby dobić do limitu. Wpłacałem częściej, ale mniej (nawet 250 zł czy 550 zł), byle tylko wykorzystać dostępną pulę. Szukałem możliwości i każdą nadwyżkę kierowałem na konto IKE. Wrzesień rocznica, październik urodziny córki, listopad urodziny żony, a grudzień to czas prezentów i urodzin syna, więc musiałem balansować, aby nie przesadzić z wpłatami i zachować rozsądną pulę na nieprzewidziane sytuacje.

Suma wpłat widoczna na wyciągu: 26 019,00 PLN. Plan wykonany w 100%. Z dumą mogę powiedzieć, że zrealizowałem swój cel, a przy okazji nasz domowy budżet żyje i ma się całkiem dobrze ;).

3. Limit IKE 2025 – Zakupy: Emocje na wodzy (i walka z prowizjami)

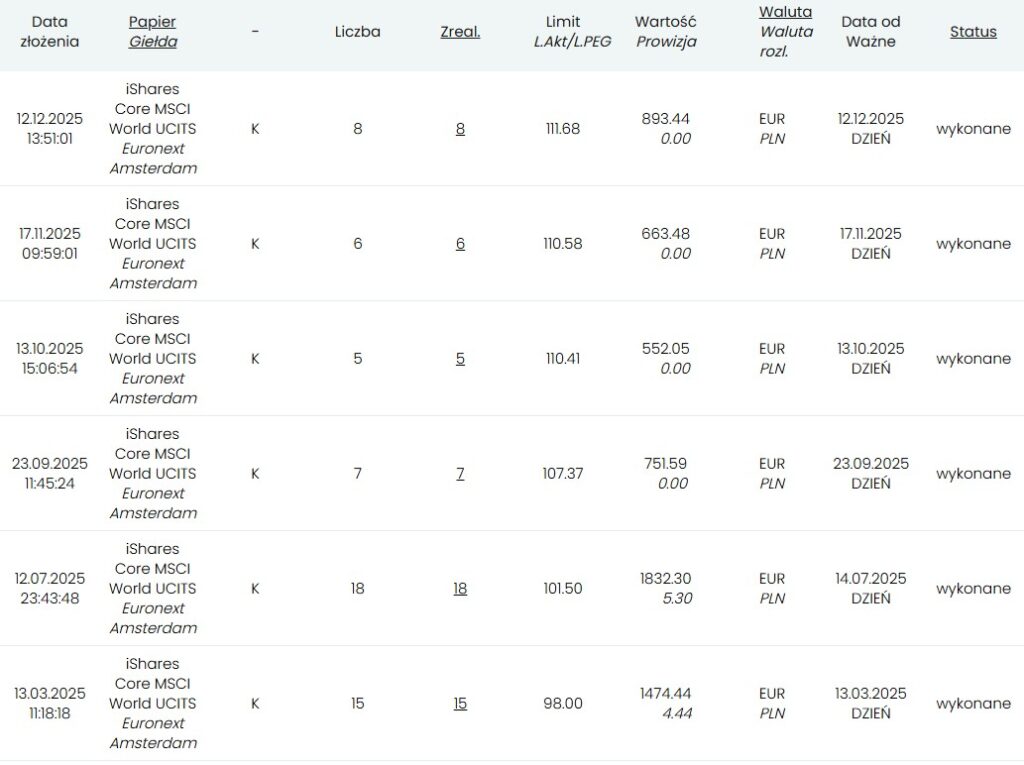

Najciekawszą lekcją z tego roku jest historia moich zleceń kupna. Spójrzcie na zrzut ekranu z listą transakcji:

Lekcja A: Kupowanie na górce i w dołku

- W marcu 2025 kupowałem ETF po kursie 98,00 EUR. Było tanio? Było.

- W grudniu 2025 kupowałem ten sam ETF po 111,68 EUR. Czy ręka mi zadrżała? Nie, co nie oznacza, że nie pojawiają mi się w głowie myśli „drogo!”.

Gdybym czekał na powrót ceny do 98 EUR, ominęłoby mnie wiele miesięcy wzrostów. Dzięki strategii uśredniania mam średnią cenę zakupu, która odzwierciedla rynek, a nie moje „widzimisię”.

Tu tego nie widać, ale w kwietniu tego roku na rynku były solidne spadki związane z polityką celną Donalda Trumpa. Czemu wtedy nie kupowałem? Przede wszystkim dlatego, że spore zakupy zrobiłem 13.03, a kolejne dopłaty zaplanowałem na końcówkę kwietnia i maj. Oczywiście gdybym był skłonny do większego ryzyka mógłbym wykazać się jakimś większym timingiem rynkowym, ale uszczuplenie domowego budżetu z pewnością wprowadziłyby zamieszanie i niepewność. Powiem wprost, za coś trzeba żyć i nie można władować wszystkiego w giełdę, bo akurat spadło.

Lekcja B: Optymalizacja kosztów (Game Changer!)

Zwróćcie uwagę na kolumnę „Wartość Prowizja„.

- W marcu i lipcu płaciłem prowizję (np. 5,30 EUR czy 4,44 EUR). Przy małych kwotach to boli i zjada procent składany.

- Od września wszystkie zlecenia mają prowizję 0,00 EUR.

To kluczowy moment. Wykorzystanie promocyjnej oferty „bez prowizji na zakup ETF w ramach IKE/IKZE ” u DM BOŚ, która debitowała 12.09.2025 pozwoliło mi to na częstsze zakupy mniejszych pakietów (np. 5, 6, 7 sztuk) bez martwienia się o minimalną opłatę. To czysty zysk, który zostaje w kieszeni. Ruch ten był wynikiem działań konkurencji, a nie inicjatywą własną. Niemniej muszę przyznać, że uwolnił mnie spod jarzma dodatkowych kosztów prowizji i znacząco zwiększył częstotliwość zakupów.

Ważne! Ten wpis nie powstał w ramach współpracy z DM BOŚ, ani z jakimkolwiek innym podmiotem wymienionym w tym wpisie. Wspominana promocja trwa do lutego 2026 (informacja) Dlatego jeśli czytasz ten post w późniejszym terminie niż luty 2026 może już jej nie być. Choć mam nadzieję, że DM BOŚ przedłuży tę prawdziwie boostującą zakupy promocję.

4. Limit IKE 2025 – Wynik: Jak wygląda portfel na koniec 2025?

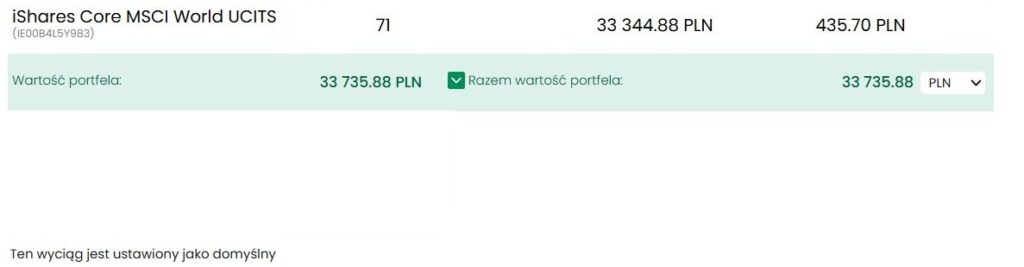

Na dzień dzisiejszy portfel IKE prezentuje się następująco:

- Liczba jednostek ETF: 71 sztuk.

- Wartość portfela: 33 735,88 PLN.

- Wolna gotówka: ~435 PLN (czekające na kolejną wpłatę w nowym roku).

Aktualnie portfel jest „zielony”. Wartość rynkowa przewyższa wpłacony kapitał o ponad 2000 zł, co przy tak prostym podejściu jest bardzo satysfakcjonujące.

Pamiętajmy jednak, że IKE to maraton, nie sprint. Ten wynik naprawdę mnie cieszy, ale prawdziwą magię będzie można zobaczyć za 10, 15 czy 20 lat, gdy zadziała procent składany.

Podsumowanie i plany na 2026

Rok 2025 zamykam z poczuciem dobrze wykonanej roboty.

- Limit IKE: Wykorzystałem w 100%.

- Strategia: Utrzymałem ją w ryzach (mimo pokusy kwietniowej spekulacji), a w drugiej połowie roku (biorąc pod uwagę promocję DM BOŚ) delikatnie ją zmodyfikowałem.

- Koszty: Zminimalizowane, szczególnie „prowizja za zakup dzięki promocji którą wprowadził DM BOŚ.

Plan na 2026? Nuda. Będę robił dokładnie to samo. Jak tylko pojawi się nowy limit IKE, znowu zacznę przelewać środki i kupować „cały świat”, niezależnie jak zachowa się giełda. Jeśli DM BOŚ utrzyma promocję zamierzam co miesiąc realizować przelewy w wysokości 1/12 rocznego limitu (28 260 zł). Czyli co miesiąc będę wpłacał 2355 zł. Jeżeli zaś DM BOŚ wróci do poprzednich zasad, to ja wrócę do kumulowania wpłat i rzadszych zakupów, tak aby utrzymać w ryzkach koszty prowizji. Brzmi jak dobry plan? To mój plan, więc zdecydowanie tak!

A jak Wasze portfele emerytalne na koniec 2025? Udało się dopiąć limit, czy zostawiacie coś na ostatnią chwilę? Dajcie znać w komentarzach!

Nota prawna: Treści na blogu tylkojedenetf.pl są prywatnymi opiniami autora i mają charakter wyłącznie edukacyjny. Nie stanowią one rekomendacji inwestycyjnej w rozumieniu przepisów prawa ani porady finansowej. Pamiętaj, że inwestowanie wiąże się z ryzykiem utraty kapitału, a historyczne wyniki nie gwarantują przyszłych zysków. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność.