Nie mam samochodu. Nie mam telewizora. W salonie zamiast 60-calowej plazmy królują zabawki moich dzieci i półki uginające się od książek Stanisława Lema, Jacka Dukaja, Tolkiena i wielu innych, niemniej ważnych dla mnie autorów. Tak, jestem tym gościem, który woli „Bajki robotów” od Netflixa. O skali mojego „zacofania” świadczy chociażby fakt, że Breaking Bad wciąż pozostaje dla mnie nieodkrytą tajemnicą. Pomiędzy jednym a drugim fantastycznym światem wciągam nosem (tak, coś tam jednak o BB wiem 😉) książki o oszczędzaniu i inwestowaniu.

Dlaczego o tym piszę, pokazując swoje wyniki OIPE? Bo w świecie finansów łatwo ulec iluzji, że trzeba być wilkiem z Wall Street, żeby zarabiać. Ja jestem zwykłym etatowcem. Mam żonę, dwójkę wspaniałych dzieciaków (5 i zaraz 3 lata), a trzecie przyjdzie na świat w przyszłym roku. Choć w sumie, to już jest czwarte, bo trzecie wspiera nas z Nieba.

Dziś pokażę Wam twarde dane. Bez ściemy. Zobaczycie, jak wygląda portfel kogoś, kto musi dzielić budżet między przedszkole, wakacje, przyszłość dzieci a własną emeryturę. Sprawdzimy, czy OIPE (Ogólnoeuropejskie Indywidualne Konto Emerytalne) po dwóch latach faktycznie ma sens.

2 lata z OIPE: Od eksperymentu do nawyku

W czerwcu 2023 założyłem konto w Finax, otwierając portfel „Budowanie majątku”, a w listopadzie 2023 dorzuciłem do tego portfel OIPE. Byłem ciekawy, ale ostrożny. Przejechałem się trochę przy Aionie, więc podchodziłem do tematu z rezerwą – w końcu był to zupełnie nowy produkt na rynku. Jednakże kto nie ryzykuje, ten nie pije szampana.

Zacząłem skromnie, co widać w historii wpłat. Przyjąłem, że systematyczność to mięsień, który trzeba wyćwiczyć, więc Finax będzie idealną siłownią, na której konsekwentnie będę uczył się inwestować swoje pieniądze.

- 2023: Rok rozbiegowy. Zrobiłem tylko 3 wpłaty. Saldo startowe: 180 euro. Koniec roku: 314 euro.

- 2024: Rok budowania. Wykonałem 10 wpłat. Saldo skoczyło do 801 euro.

- 2025 (stan na 24.11): Rok automatyzacji. Mimo że na horyzoncie pojawiło się kolejne dziecko, zrobiłem już 11 wpłat. Saldo zaczynało na poziomie 801 euro, a dzisiaj (listopad) jest to już 1806 euro. W grudniu dojdzie kolejna wpłata, więc saldo zamknę, zbliżając się do poziomu 2000 euro.

Konkretne wyniki OIPE – czy to się opłaca?

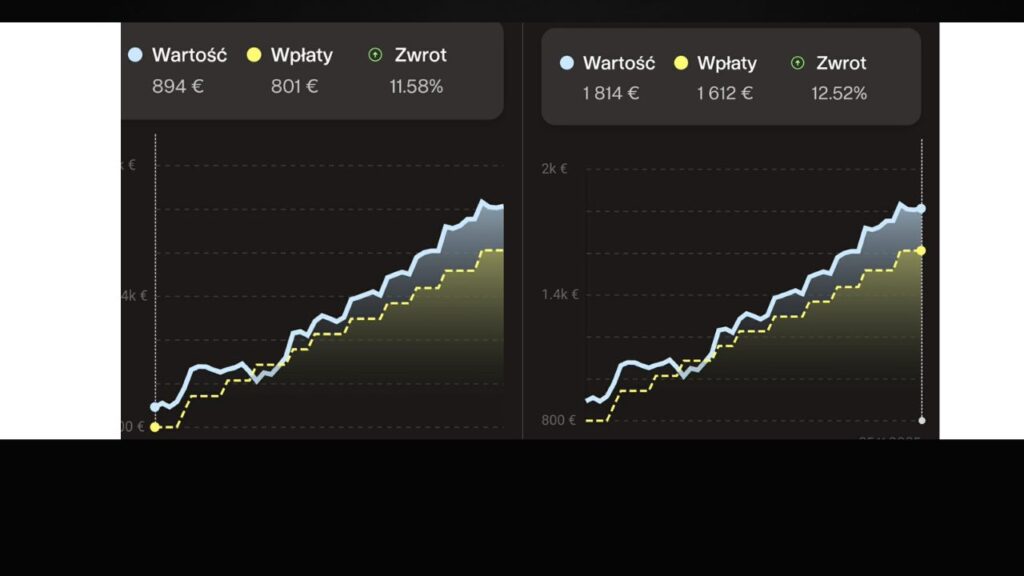

Przejdźmy do liczb, bo to one Was interesują najbardziej. Stan na 25 listopada 2025 roku:

- Łącznie wpłacone środki: 1612 euro

- Wartość portfela: 1814 euro

- ZWROT: +12,52%

Ponad 12% zwrotu w walucie euro. W czasach, gdy inflacja wciąż podgryza nasze oszczędności, ten wynik, choć dla wielu nie jest pewnie niczym niezwykłym (a pewnie dla niektórych co najwyżej przeciętny), daje mi spokój i pewność, że mięsień systematyczności ciągle rośnie. I oto właśnie mi chodziło.

Jeśli zastanawiasz się, jak dokładnie działa mechanizm tego konta, przeczytaj artykuł Michała Szafrańskiego o tym, czym jest OIPE i czy warto je założyć. Michał to prawdziwy strongman inwestowania, więc warto sięgnąć po te pompujące wiedzę treści.

Dlaczego nie wykorzystuję pełnego limitu OIPE?

Ktoś zapyta: „Skoro czytasz tyle o inwestowaniu, dlaczego na koncie jest tylko 1800 euro? Przecież limit jest wyższy!”.

Tutaj wchodzi moje podejście: jestem na etacie, a mój budżet przy (prawie) trójce dzieci nie jest z gumy, więc muszę zachować odpowiednie priorytety. Moja hierarchia w 2025 roku wygląda tak:

- PPK: Baza, bo dopłaca pracodawca.

- IKE (Indywidualne Konto Emerytalne): To mój priorytet. Chcę najpierw wypełnić limit IKE na 2025 rok, aby uciec przed podatkiem Belki.

- OIPE: Traktuję jako dywersyfikację walutową oraz poligon do ćwiczenia własnej systematyczności. Nim zacznie się inwestować duże kwoty, najlepiej poćwiczyć trochę na mniejszych.

(Więcej od strony prawnej o OIPE znajdziecie na stronie Dziennik Urzędowy Unii Europejskiej – EUR-Lex).

Futurologia stosowana a wyniki OIPE

Stanisław Lem w swoich książkach często wybiegał w odległą przyszłość. Inwestowanie to dla mnie taka praktyczna futurologia. Nie wiem, jaki będzie świat, gdy moje dzieci dorosną. Ale wiem jedno: kapitał daje bezpieczeństwo i wolność.

Brak telewizora w domu sprawia, że mam sporo wolnego miejsca, które mogę przeznaczyć na książki. Brak samochodu daje mi oszczędności, które mogę wrzucić w ETF-y. To są moje małe wyrzeczenia, które zamieniają się w procent składany.

Patrząc na moje wyniki OIPE, widzę 24 miesiące nauki dyscypliny. Rok 2026 zapowiada się jeszcze ciekawiej. Przy trójce dzieci logistyka wejdzie na poziom „hard” (wszystko wskazuje na to, że będę musiał przeprosić się z autem), ale nie odpuszczam. Będzie się działo!

A jak wygląda Wasz koniec roku? Walczycie o domknięcie limitów, czy odpuszczacie temat? Dajcie znać w komentarzach!

Nota prawna: Treści na blogu tylkojedenetf.pl są prywatnymi opiniami autora i mają charakter wyłącznie edukacyjny. Nie stanowią one rekomendacji inwestycyjnej w rozumieniu przepisów prawa ani porady finansowej. Pamiętaj, że inwestowanie wiąże się z ryzykiem utraty kapitału, a historyczne wyniki nie gwarantują przyszłych zysków. Decyzje inwestycyjne podejmujesz na własną odpowiedzialność.